ภาษาแนะนำ: สำหรับการจ้างองค์กร PVC แคลเซียมคาร์ไบด์จากภายนอก เช่น ผ่านแนวโน้มอัตรากำไรองค์กร PVC เกือบห้าปี ตั้งแต่ปี 2019 พื้นที่กำไรของอุตสาหกรรม PVC หลังจากแนวโน้มลดลงเพิ่มขึ้น ตั้งแต่ปี 2022 การเอาท์ซอร์สแคลเซียมคาร์ไบด์ PVC อยู่ในสีแดงเป็นเวลาสองปีติดต่อกัน ปี แรงกดดันการผลิตขององค์กรเพิ่มขึ้น ยังคงได้รับประโยชน์พื้นที่มีจำกัด พีวีซีที่ด้านล่างของการสนับสนุนราคา ในเดือนพฤษภาคมปี 2024 ภายใต้การกระตุ้นของการตรวจสอบสปริงและนโยบายเอื้ออำนวยระดับมหภาค PVC เพิ่มขึ้นและกำไรขั้นต้นได้รับการซ่อมแซมในระดับหนึ่ง

สองปีติดต่อกันของการสูญเสียอย่างต่อเนื่อง สนับสนุนการฝากด้านล่างของราคา PVC

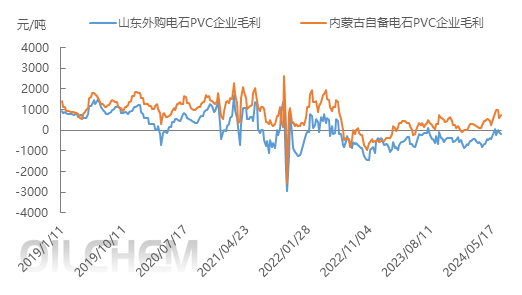

Purchased calcium carbide method PVC gross margin

รูปที่ 1 แนวโน้มกำไรขั้นต้นของวิสาหกิจพีวีซีโดยวิธีแคลเซียมคาร์ไบด์

ในปี 2562-2563 พีวีซีจะทำกำไรโดยทั่วไป โดยส่วนใหญ่ในปี 2562 พีวีซีรักษาช่วงของแนวโน้มการถูกกระทบกระแทก การดำเนินงานโดยรวมมีเสถียรภาพ ไม่มีการขึ้นและลงขนาดใหญ่ กำไรขั้นต้นเฉลี่ยต่อปีของมณฑลซานตงจ้างแคลเซียมคาร์ไบด์พีวีซี รัฐวิสาหกิจอยู่ที่ 510-948 หยวน / ตัน ในปี 2564 พีวีซีมีประสบการณ์การเพิ่มขึ้นและลดลงอย่างรวดเร็ว PVC แม้ว่าราคาจะแตะระดับสูงสุดใหม่อย่างต่อเนื่อง แต่ราคาแคลเซียมคาร์ไบด์เดียวกันกับวัตถุดิบก็เพิ่มขึ้นสู่ระดับสูงมากกว่า 8,000 หยวน / ตัน องค์กร PVC ที่ซื้อ แคลเซียมคาร์ไบด์ยังคงขาดทุนอยู่ในช่วงเวลาหนึ่ง ในหมู่พวกเขาในเดือนตุลาคม 2564 บริษัท PVC ขาดทุนทั้งหมด แม้จะเคยขาดทุนถึง 2,000 หยวน / ตัน ซึ่งได้ดึงระดับกำไรทั้งปีลดลง ในปี 2564 กำไรขั้นต้นเฉลี่ยต่อปีของวิสาหกิจ PVC อยู่ที่ -36 หยวน / ตัน ในปี 2020 กำลังการผลิตใหม่จะค่อยๆ ถูกนำมาใช้ ในขณะที่การฟื้นตัวของความต้องการเทอร์มินัลจะช้า ความขัดแย้งระหว่างอุปสงค์และอุปทานของอุตสาหกรรมพีวีซีจะเพิ่มขึ้น และกำไรขั้นต้นจะถูกบีบอัด ตั้งแต่ปี 2565 ถึงปี 2566 กำไรขั้นต้นของบริษัทพีวีซีในซานตงจะอยู่ที่ 305 หยวน / ตัน และ -499 หยวน / ตัน ตามลำดับ ในปี 2567 การขยายกำลังการผลิตของอุตสาหกรรมพีวีซียังคงดำเนินต่อไป ในขณะที่ความต้องการขั้นปลายน้ำกำลังชะลอตัวลงเนื่องจากการก่อสร้างอสังหาริมทรัพย์ลดลง และอัตราการเติบโตของอุปสงค์ยังน้อยกว่าอุปทาน กำไรขั้นต้นของแคลเซียมคาร์ไบด์พีวีซีที่ซื้อมาติดลบ ซึ่งจำกัดราคาพีวีซีที่ลดลง

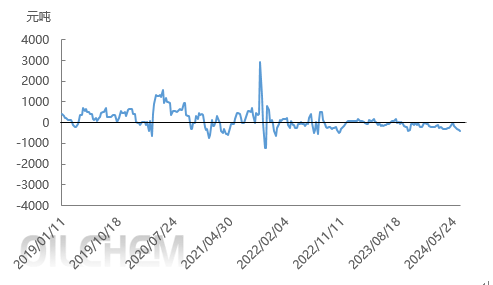

ซื้อกำไรขั้นต้นพีวีซีไวนิลคลอไรด์

รูปที่ 2 แนวโน้มกำไรขั้นต้นของวิสาหกิจพีวีซี

ปัจจัยหลักที่ส่งผลต่อกำไรขั้นต้นของวิสาหกิจพีวีซีที่ใช้วิธีเอทิลีนคือการเปลี่ยนแปลงของราคาขายน้ำมันดิบ เอทิลีน เอทิลีนคลอไรด์ และพีวีซี การวิเคราะห์ต่อไปนี้ใช้กำไรขั้นต้นของบริษัทเอทิลีนคลอไรด์จากภายนอกเป็นตัวอย่าง จากตัวเลขข้างต้น กำไรขั้นต้นของวิสาหกิจเอทิลีนในปี 2562-2567 มีแนวโน้มเพิ่มขึ้นก่อนแล้วจึงลดลง จากช่วงเวลาของผลกำไร กำไรโดยรวมของบริษัทเอทิลีนจะดีกว่ากำไรของบริษัทแคลเซียมคาร์ไบด์จากภายนอก ในเดือนตุลาคม 2021 กำไรขั้นต้นของบริษัทเอทิลีนมีความผันผวนอย่างมาก และพบกับแนวโน้มรถไฟเหาะที่สูงสุด 2,916 หยวน / ตัน สู่ระดับต่ำสุดที่ 1,244 หยวน / ตันในเดือนที่มีกำไร สาเหตุหลักมาจากราคาพีวีซีปรับตัวสูงขึ้นอย่างรวดเร็ว เมื่อราคาพีวีซีเริ่มลดลง ราคาไวนิลคลอไรด์ยังคงสูง ส่งผลให้วิสาหกิจสูญเสียกำไรขั้นต้นจำนวนมาก ในปี 2024 ส่วนใหญ่แล้ว กำไรขั้นต้นของวิสาหกิจเอทิลีนพีวีซีติดลบ และกำไรของอุตสาหกรรมพีวีซีก็แคบลงอย่างต่อเนื่อง และพื้นที่สำหรับวิสาหกิจจะถูกจำกัด

Future expectations:Given the possibility of early trading in the fall season, the market is expected to rebound in mid-July.

วัตถุดิบแคลเซียมคาร์ไบด์สิ้นสุด: โดยทั่วไป การเปลี่ยนแปลงของอุปสงค์และอุปทานยังคงเป็นกุญแจสำคัญที่ส่งผลกระทบต่อตลาดแคลเซียมคาร์ไบด์ สัปดาห์หน้า การมาถึงของการบำรุงรักษาแบบรวมศูนย์ PVC ปลายน้ำ ความต้องการลดลง และการเพิ่มขึ้นของยอดขายแคลเซียมคาร์ไบด์ที่กระจุกตัวจะเพิ่มผลกระทบต่อตลาดแคลเซียมคาร์ไบด์ ภายใต้อิทธิพลนี้ ความรู้สึกตลาดหมีที่ปล่อยออกมาล่วงหน้า การค้าขายด้วยความระมัดระวัง ในเวลาเดียวกันกับการลดลงของราคาคาร์บอนกล้วยไม้วัตถุดิบ การสนับสนุนด้านต้นทุนลดลง พื้นที่ลดลงเพิ่มขึ้น ราคาแคลเซียมคาร์ไบด์ในเดือนกรกฎาคมอาจต่ำกว่าระดับต่ำสุด จุดในช่วงครึ่งปีแรก ต้นทุนสิ้นสุดการสนับสนุน PVC ลดลง

กำไรขั้นต้น:ในเดือนกรกฎาคม โดยได้แรงหนุนจากการบำรุงรักษาและความคาดหวังระดับมหภาค ราคาพีวีซีคาดว่าจะดีดตัวขึ้น ในขณะที่ราคาแคลเซียมคาร์ไบด์ลดลง คาดว่าต้นทุนจะลดลง กรกฎาคมอาจแสดงราคาพีวีซีและกำไรขั้นต้นเพิ่มขึ้นสองทาง

โดยรวมแล้วราคาพีวีซีในเดือนกรกฎาคมหรือเพิ่มขึ้นหลังจากการรวมฐาน จากมุมมองของอุปสงค์และอุปทาน การบำรุงรักษา PVC ในเดือนกรกฎาคมค่อนข้างเข้มข้น องค์กรอาจลดลง อุปทานในตลาดคาดว่าจะอ่อนตัวลง แต่ในขณะเดียวกัน แรงกดดันด้านสินค้าคงคลังทางสังคมจะไม่ลดลง การสนับสนุนต้นทุนอ่อนแอ ความต้องการ กำลังค่อยๆ เข้าสู่นอกฤดูกาลแบบดั้งเดิม และสถานการณ์อุปสงค์และอุปทานที่อ่อนแอจะยังคงดำเนินต่อไป อย่างไรก็ตาม เมื่อพิจารณาการบำรุงรักษาและการคาดการณ์ระดับมหภาค คาดว่า SG-5 ในประเทศจีนตะวันออกจะอยู่ในช่วง 5,700-5,980 หยวน / ตัน ในเดือนกรกฎาคม (ข้อมูลหลงจง)